1. Insurtech in Italia: investimenti, evoluzione, distribuzione

Nel 2021 anche l’Italia ha segnato i suoi passi nell’Insurtech, nonostante la maggiore lentezza rispetto ai suoi vicini europei.

Come abbiamo visto dai dati dell'Investment Index, pubblicati dall'Italian Insurtech Association (IIA) in collaborazione con l'Osservatorio Fintech e Insurtech del Politecnico di Milano, il settore ha attirato nell’ultimo anno 280 milioni di euro, contro i 50 milioni del 2020.

Sul territorio nazionale si contano, al momento, circa 130 realtà innovative:

- per il 64% si tratta di società Insurtech vere e proprie che offrono servizi assicurativi;

- il 36%, sono realtà Tech Insurance che offrono tecnologie necessarie agli operatori del settore assicurativo.

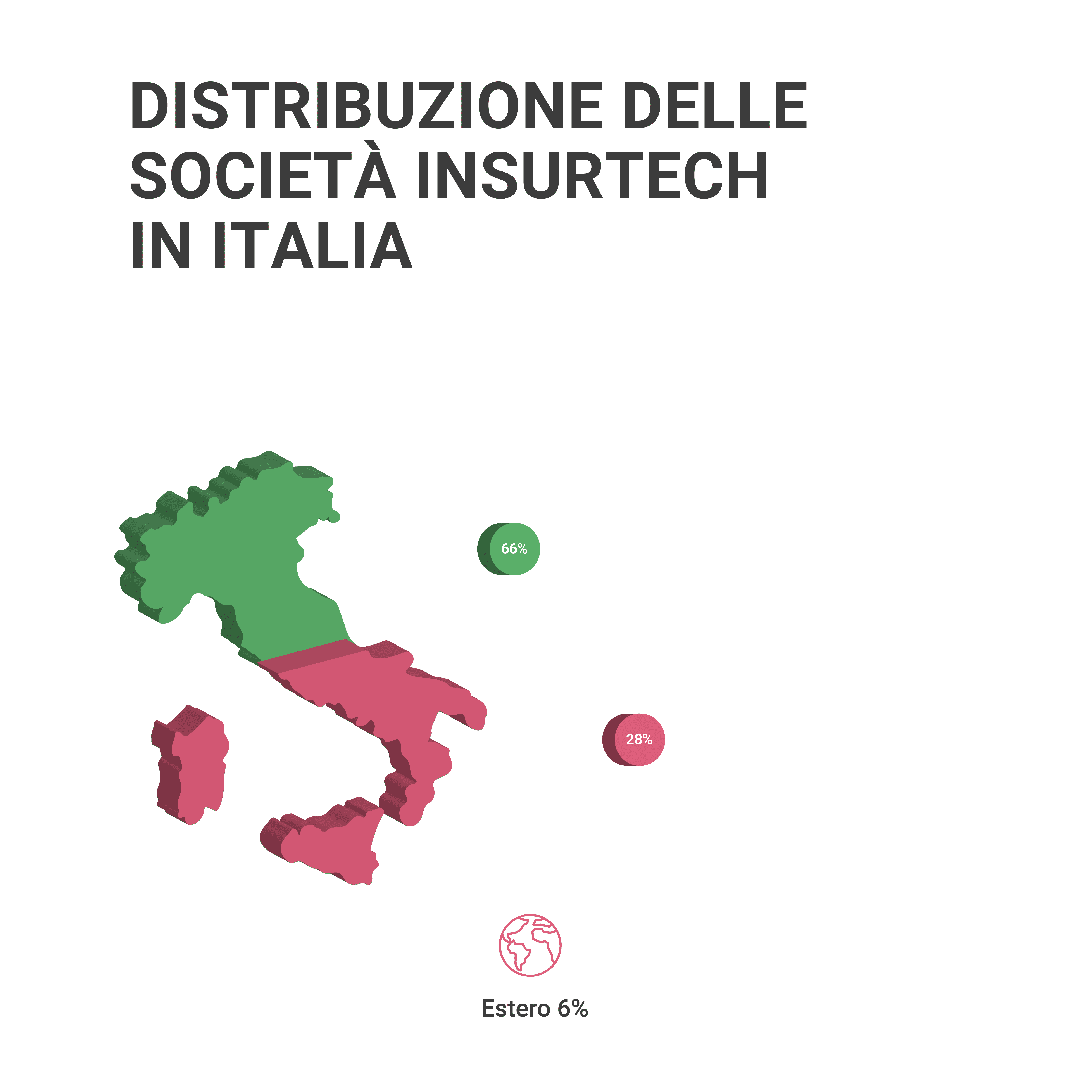

In particolare (figura 1):

- il 66% delle società si concentra al Nord

- il 28% tra Centro e Sud

- il 6% ha sede all’estero

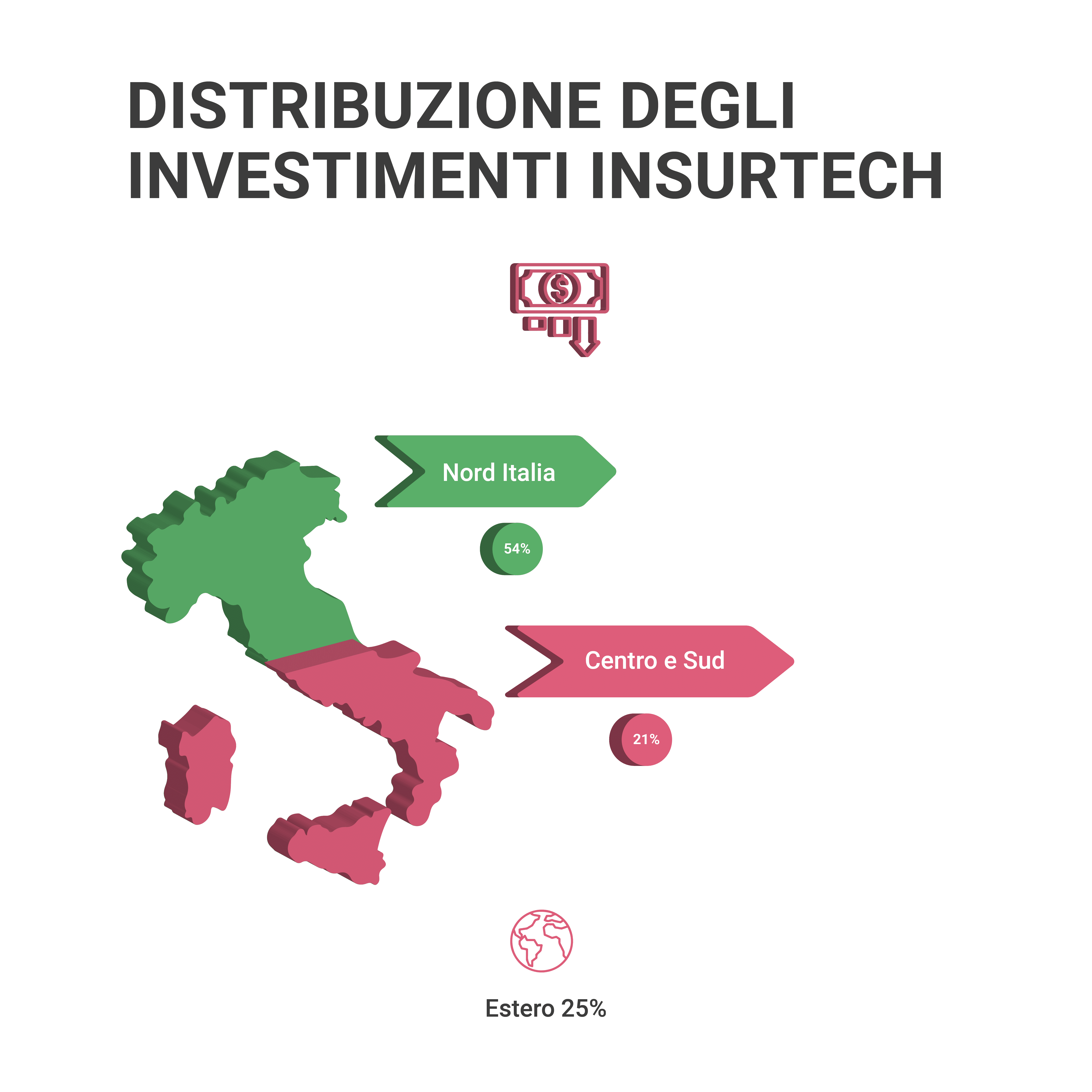

Una disparità che emerge anche nella distribuzione degli investimenti (figura 2):

- il 54% sono stati destinati al Nord

- il 25% all’estero

- il 21% tra Centro e Sud

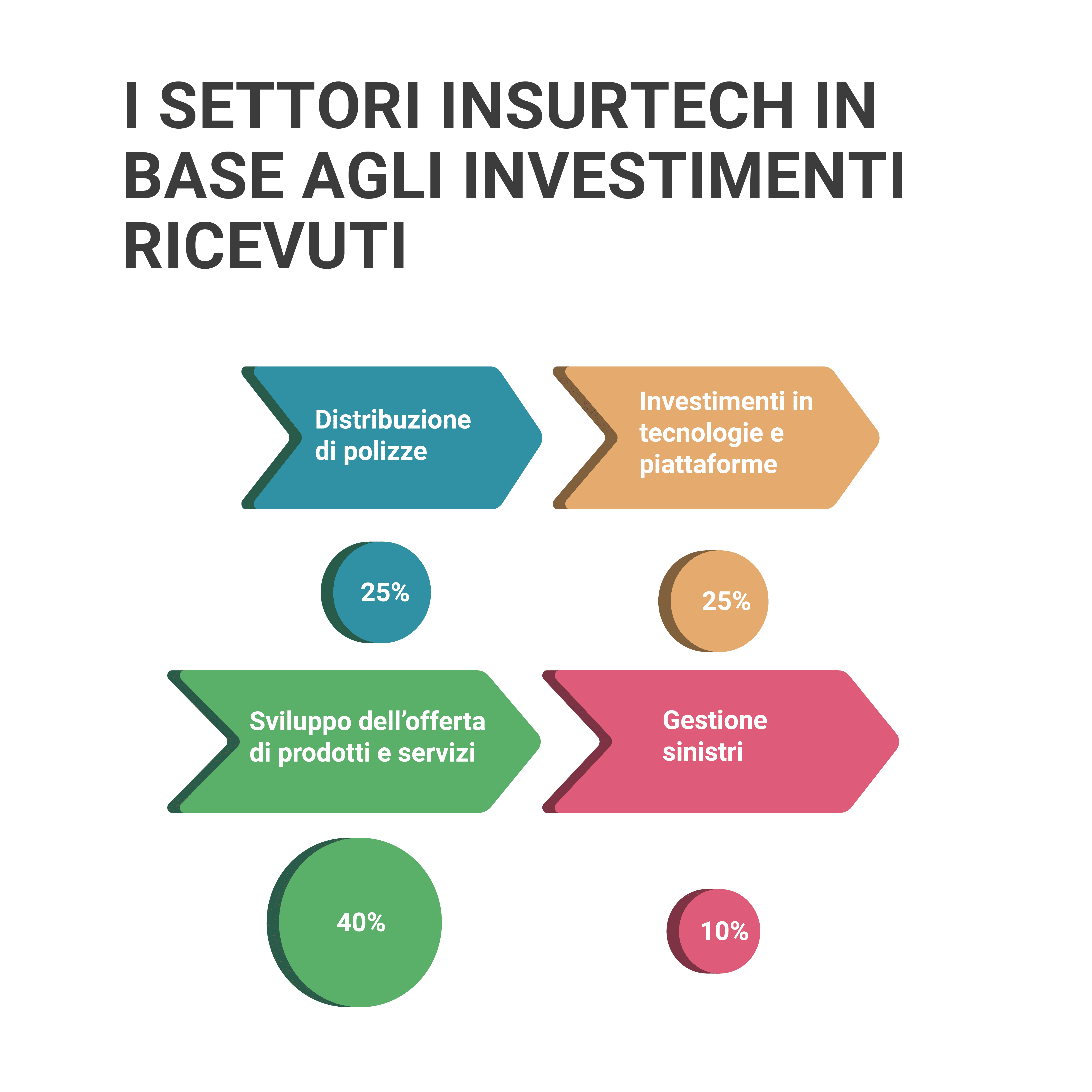

Gli investimenti si sono indirizzati (figura 3): per il 40% allo sviluppo dell’offerta di prodotti e servizi; per il 25% alla distribuzione di polizze; per un altro 25% agli investimenti in tecnologie e piattaforme; e il restante 10% alla gestione sinistri.

Tuttavia, nonostante l’Italia sia ancora distante dalla media europea, tra il 2010 e il 2019, si è assistito a un incremento del 255% del numero di iniziative rivolte alla digitalizzazione del settore assicurativo.

L’innovazione tecnologica si è confermata da subito come il campo più attraente per gli investitori.

Nel bienno pre-pandemia il 57% delle operazioni di finanziamento in capitale di rischio sono andate alle imprese di “venture capital”, per un totale di 752 su 1.310.

Seguono le imprese cosiddette “business angel” o “investor angel”, con 150 operazioni, seguite dalle imprese di assicurazioni tradizionali in startup insurtech, con 114.

Rientrano tra gli interessi degli investitori anche le imprese che intervengono a sostegno delle startup che desiderano dotarsi di una struttura d’impresa, attraverso servizi specializzati e piccoli apporti di capitale detti “seeds”.

Un aspetto comune alle tendenze europee è che la maggior parte degli investimenti sono andati alle startup già presenti sul mercato, piuttosto che a realtà emergenti.

In conclusione, se fino al 2020 la diffusione dell’Insurtech, in Italia, segnava una crescita particolarmente lenta, nel 2021 ha registrato un’accelerazione; un dato evidente soprattutto dagli investimenti confluiti nel mercato italiano nell’ultimo anno.

Se da un lato il Covid-19 ha favorito questa spinta verso la digitalizzazione, ponendo gli assicuratori di fronte alla necessità di una maggiore interazione attraverso i canali digitali, dall’altro ha alimentato il gap economico del Paese.

Una distanza tra il Nord e il Sud, già presente per ragioni economico-sociali delle due aree e che emerge anche dai dati sull’Insurtech. L’Italia settentrionale, infatti, segna un trend di crescita superiore rispetto al Mezzogiorno, sia in termini di realtà esistenti che di investimenti attirati. Il nostro Paese si trova quindi a dover affrontare due sfide: una interna, volta al superamento della disomogeneità del contesto economico; una esterna, per riuscire ad affiancare i Paesi dell’Europa occidentale sul mercato.

Nel complesso, infatti, il volume degli investimenti in Italia resta inferiore rispetto ai suoi vicini europei. Le ragioni di questo ritardo sono da ricercare in diversi fattori tra cui:

- la scarsa formazione, con la conseguente carenza di un numero adeguato di professionalità adatte

- un processo di digitalizzazione non inclusivo

Due aspetti che cercheremo di comprendere e analizzare.

2. Lo sviluppo delle competenze digitali nel settore assicurativo italiano

Le aziende e le imprese italiane mostrano una certa lentezza nell’introdurre e pianificare programmi di formazione digitale, collocandosi al 25° posto su 27.

Del resto, secondo l’indice Digital Economy and Society Index (DESI) solo il 15% delle imprese italiane eroga ai propri dipendenti formazione in materia di Ict, ben cinque punti percentuali al di sotto della media europea.

Questo aspetto è stato messo in risalto dall’Italian Insurtech Association con il report “Lo sviluppo e la priorità delle competenze digitali e tecniche del settore assicurativo”, pubblicato nel 2022.

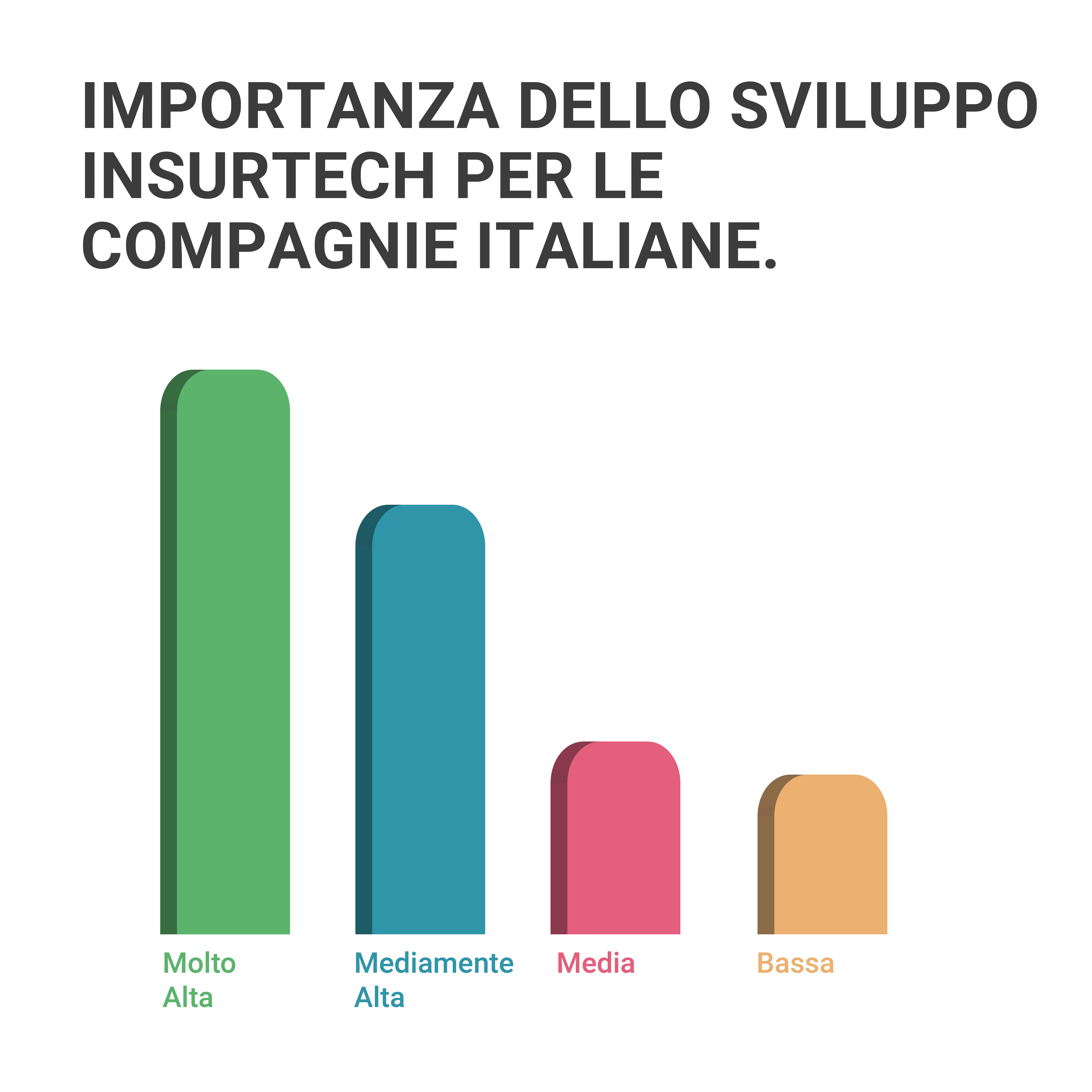

Lo studio si è basato su una serie di interviste a 150 professionisti, tra manager, intermediari e dipendenti, del settore assicurativo, appartenenti a 85 aziende tra le più rappresentative del settore, con il fine di valutare in che modo quest’ultimo si approccia alle necessità di cambiamento professionale imposte dal mercato (figura 4).

Il 42% del Top management ha dichiarato che l’insurtech ha un’importanza “Alta” nell’organizzazione della loro azienda, seguiti dal 32% che ha risposto “Mediamente Alta”. Il restante 26% invece sostiene che la digitalizzazione ha un’importanza media (14%) o bassa (12%).

Alla domanda invece sull’adeguatezza dei partner di formazione alle nuove sfide di mercato Tech e Digital (figura 5):

- il 34% ha risposto che non li considera adatti

- il 22% che non lo sa

- il 22% non proprio

Solo il 23% sostiene di riporre un certo grado di fiducia verso i percorsi formativi attuati.

Questo sentimento di scarsa fiducia non cambia se si osservano le risposte degli intermediari.

Il 61%, infatti, ha dichiarato di considerare la propria impresa molto indietro sulla tabella di marcia per quanto riguarda l’evoluzione tecnologica.

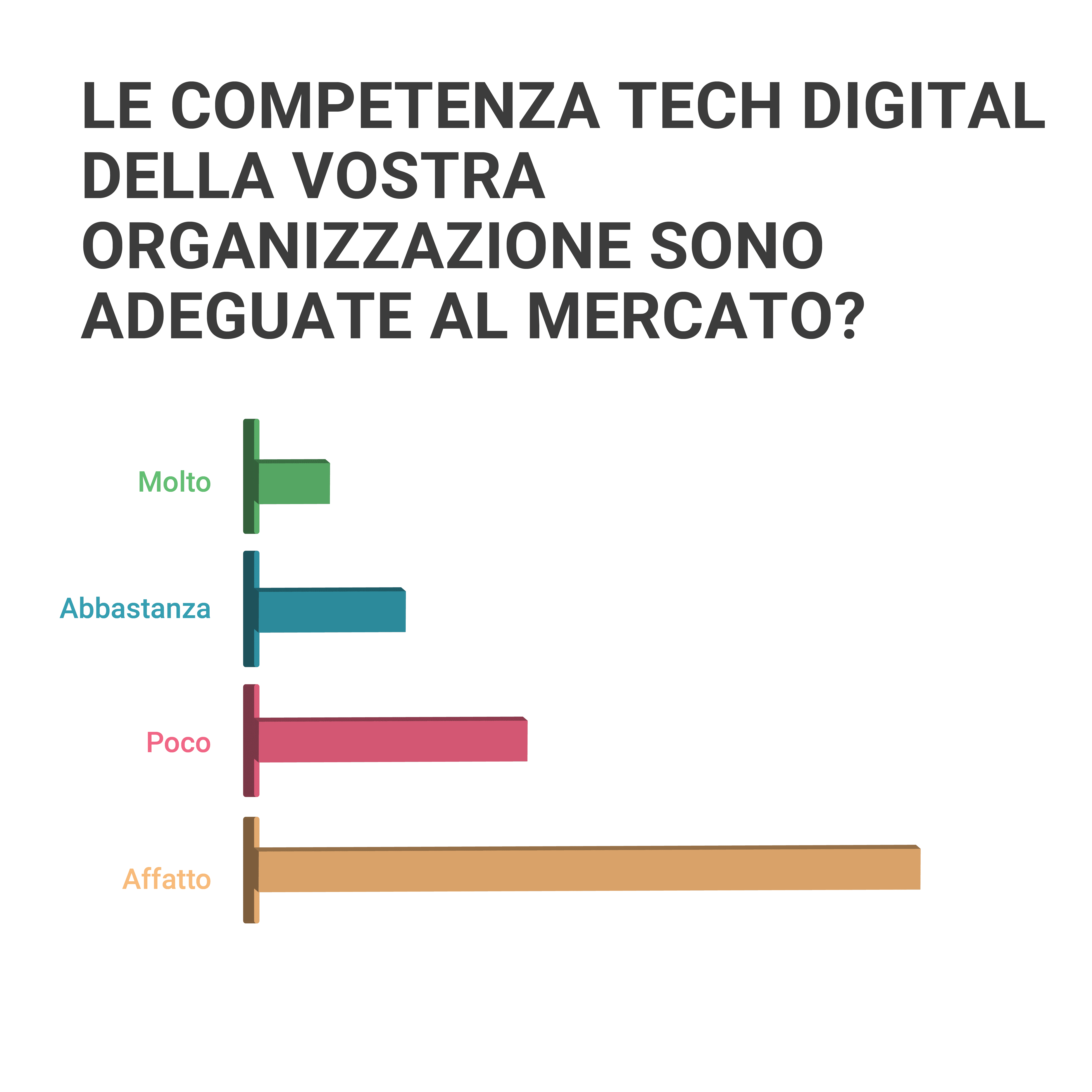

Inoltre il 54% si è espresso molto preoccupato riguardo al Gap di competenze, il 25% ha dichiarato di essere “abbastanza preoccupato” e solo una minoranza si è espresso poco (13%) o affatto (8%) preoccupato.

Tuttavia se l’atteggiamento mostrato verso il contesto attuale è stato guidato in parte dallo scetticismo, per quanto riguarda il futuro emerge un approccio propositivo.

Il 44% del Top management ha dichiarato di avere in programma dei piani futuri di formazione in tech innovation, di questi il 45% ha dichiarato che lo farà mantenendo lo stesso budget, mentre il 27% ha dichiarato di voler aumentare gli investimenti.

Allo stesso modo il 77% degli intermediari ha espresso la volontà di voler investire maggiore tempo e denaro nella formazione digitale.

Da questi dati emergono due aspetti principali.

Se da un lato è evidente il ritardo del comparto assicurativo nel dotarsi di un’adeguata formazione e preparazione tecnica per affrontare le sfide della digitalizzazione, dall’altro, emerge una maggiore consapevolezza dei suoi operatori.

Sia i Top manager che gli intermediari, infatti, si sono espressi preoccupati per il gap tecnologico delle proprie aziende e per la carenza di figure con competenze nel settore tech.

Inoltre, anche se meno del 30% degli operatori si è espresso a favore di un investimento maggiore nel digital, nel complesso più della metà del campione intervistato ha dichiarato di voler continuare a destinare risorse allo sviluppo tecnologico e alla formazione del personale.

Ne consegue che, nei prossimi anni, l’Italia potrebbe recuperare il terreno perso grazie a una maggiore digitalizzazione delle realtà esistenti, la nascita di nuove start-up e la formazione di figure professionali corrispondenti alle esigenze di mercato.

3. Insurtech e consumatori: l’incidenza del divario digitale sulla domanda

L’Insurtech Investment Index 2021 mostra una maggiore consapevolezza da parte dei consumatori verso le opportunità dell’insurtech.

Secondo i dati disponibili i servizi più utilizzati sono:

- l’acquisto di polizze assicurative in digitale, usate dal 31% del campione ma conosciute dal 49%

- la modifica della copertura assicurativa in digitale, utilizzate dal 18%

Gli altri servizi vengono utilizzati con minore frequenza ma sono comunque conosciuti dagli utenti, segno di una maggiore consapevolezza sulle opportunità del settore: il 15% gestisce i sinistri via smartphone (ma sono a conoscenza dell’opportunità il 30%); il 13% sottoscrive polizze su misura sulla base dei propri comportamenti e stili di vita (ma le conosce il 26%); l’11% utilizza i servizi insurtech di telemedicina (ma sono al corrente dell’esistenza il 26%) ; solo il 9% ricorre alle polizze on demand e solo un quarto le conosce.

L’Italia, nonostante sia stata travolta dall’accelerazione generale, soffre della carenza di una cultura digitale solida e inclusiva.

Se sul piano aziendale l’Italia ha raggiunto il 69% di piccole e medie imprese con un livello base di intensità digitale, contro la media europea del 60%, i successi tendono a scendere sul piano sociale e del capitale umano.

Secondo l’indice Digital Economy and Society Index (DESI) 2021, solo il 42% delle persone di età compresa tra i 16 e i 74 anni possiede competenze digitali di base, rispetto una media europea del 56%.

Inoltre solo il 22 % delle persone tra i 16 e i 74 anni possiede competenze digitali superiori a quelle di base (31% nell’Ue).

Sul piano professionale la percentuale di specialisti ICT in Italia è pari al 3,6% dell’occupazione totale, ancora al di sotto della media europea che è del 4,3%.

Inoltre, sempre secondo il DESI, i più digitalizzati sono i residenti della Lombardia seguiti da: Emilia Romagna, Friuli Venezia Giulia, Veneto, Liguria, Piemonte e le province autonome di Trento e Bolzano.

La Calabria, invece, è la regione che arranca di più in questo processo di digitalizzazione.

Oltre all’elemento geografico emergono altri due fattori intorno cui è possibile notare il divario: il sesso e l’età.

I dati ISTAT mostrano che gli uomini rappresentano il 71,7% dei fruitori dei servizi su internet contro il 64,2% delle donne. Una distanza che aumenta per gli over 44 ma tende ad azzerarsi al di sotto dei 19 anni.

Negli ultimi anni si sta prestando particolare attenzione alla necessità di adottare una strategia volta a ridurre le lacune nelle competenze digitali.

Nel 2020 l'Italia ha varato la prima Strategia Nazionale per le Competenze Digitali e un Piano Operativo correlato che prevede oltre 100 azioni specifiche fissando degli obiettivi per il 2025.

Il governo ha inoltre esteso le agevolazioni fiscali nell'ambito del piano Transizione 4.0, che sarà sostenuto dal piano per la ripresa e la resilienza.

Quest’ultimo prevede lo stanziamento di 191,5 miliardi di euro, di cui il 25,1% destinato alla transizione digitale.

Per superare i ritardi e colmare il divario tra l'Italia e gli altri paesi dell'UE è necessario un impegno costante e un approccio integrato alle politiche in materia di capitale umano, innovazione e competitività delle imprese. Una robusta attuazione delle iniziative previste dal piano per la ripresa e la resilienza può rappresentare un importante opportunità per promuovere la digitalizzazione in tutto il Paese.

I nostri Prodotti

-

RC Professionale

RC Professionale

-

Donazione

Donazione

-

Incendio e Scoppio

Incendio e Scoppio

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}