Se gli Stati Uniti sono stati il trampolino di lancio dell’Insurtech, il mercato europeo si sta affermando come il terreno in cui espandersi.

In particolare è interessante notare come la spinta maggiore al settore sia avvenuta nel 2020, anno che ha segnato la presenza del +35% di operatori digitali sul mercato.

Un processo di accelerazione causato chiaramente dalla pandemia, e dalle misure restrittive, che hanno obbligato gli operatori del settore ad abbracciare la digitalizzazione per continuare ad avere un contatto con i loro clienti.

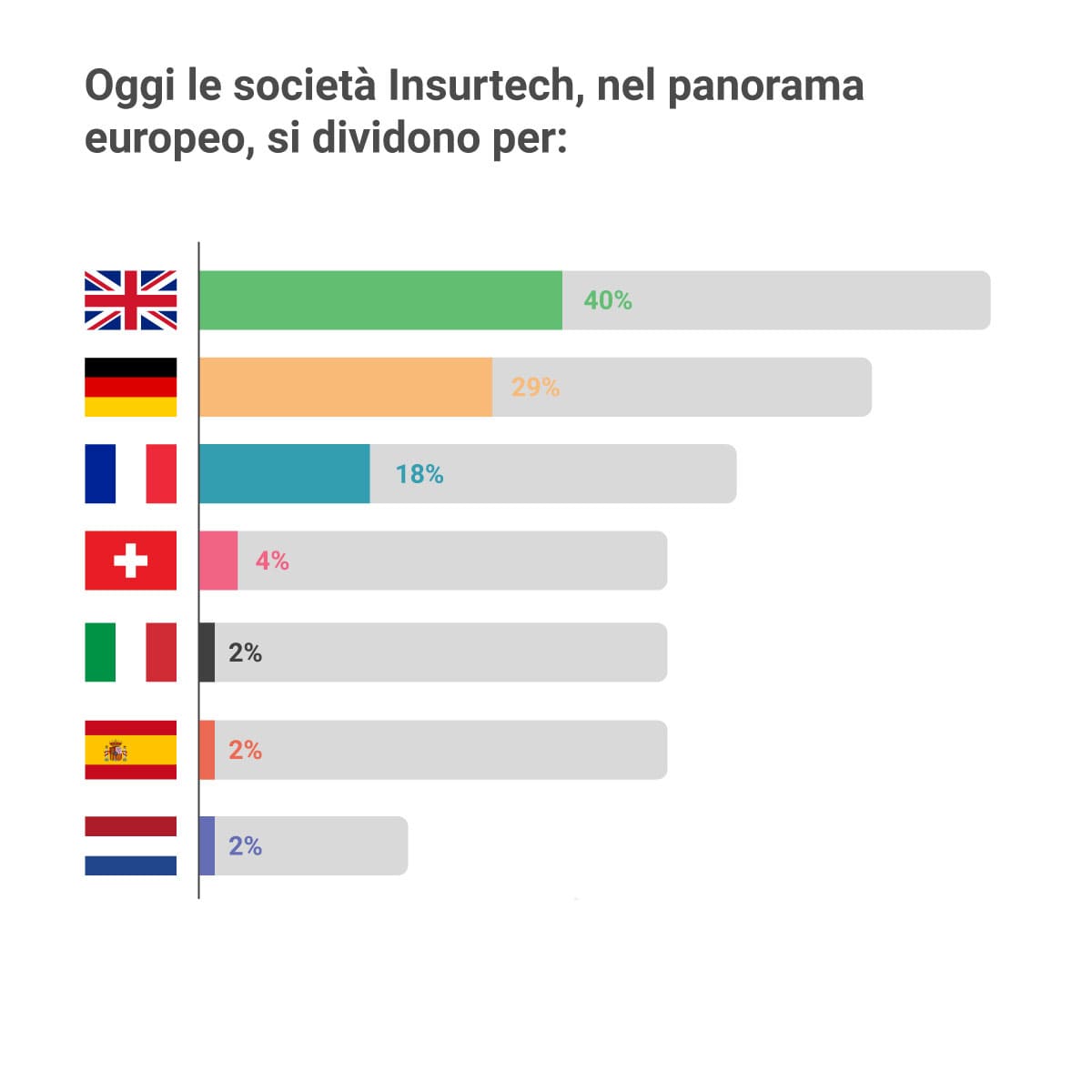

Oggi le società Insurtech, nel panorama europeo, si dividono per:

- il 40% nel Regno unito,

- il 29% in Germania,

- il 18% in Francia.

Il restante 14% si trova in: Spagna, Italia, e Paesi Bassi, rispettivamente con il 2%, e Svizzera con il 4%.

(Grafico 1)

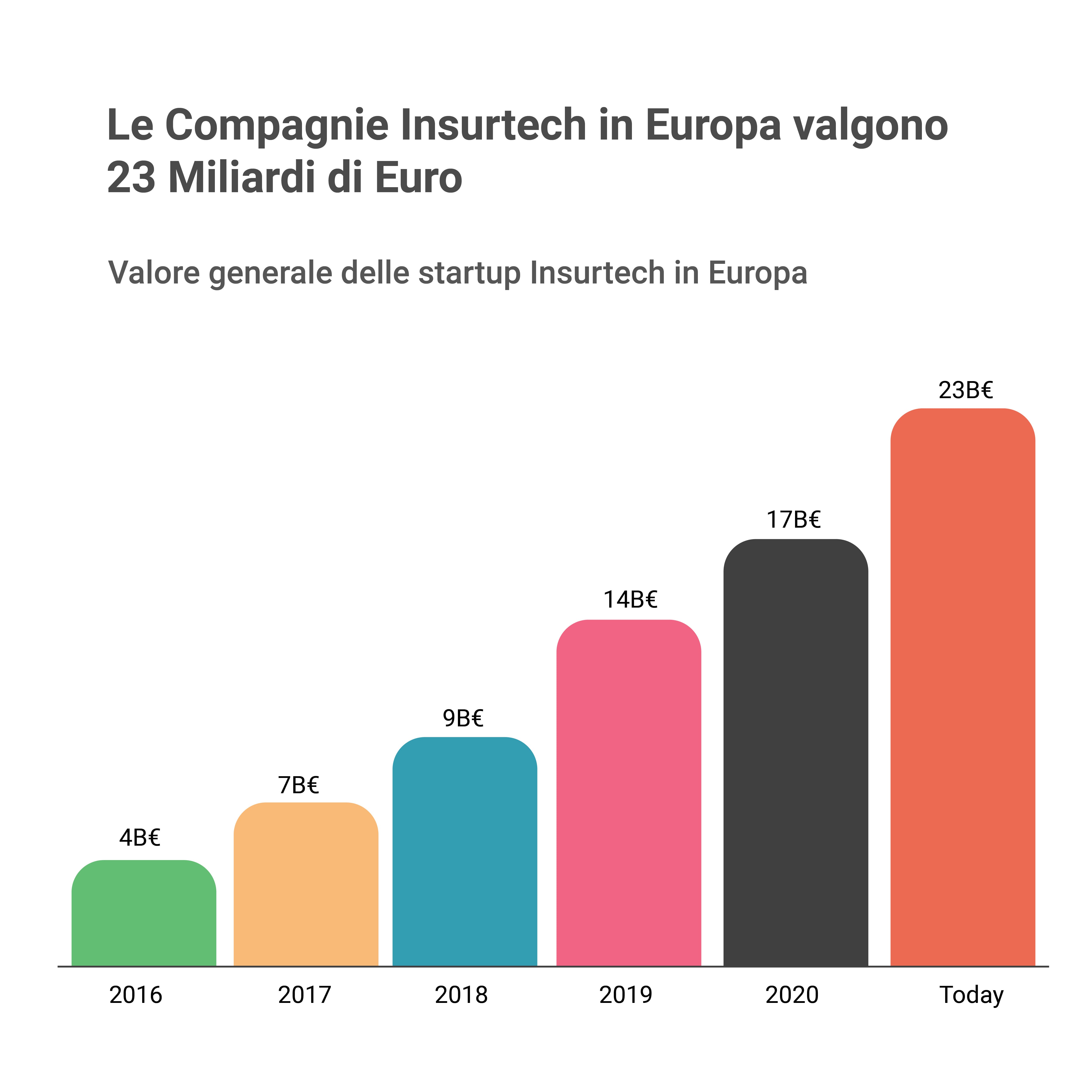

1. Crescita degli investimenti: quanto vale l’Insurtech in Europa

Tra il 2016 e il 2021 abbiamo assistito a una crescita esponenziale delle realtà Insurtech che, nell’ultimo anno, hanno registrato un valore di impresa complessivo di 23 miliardi di euro, contro i 4 miliardi del 2016. (Grafico 2)

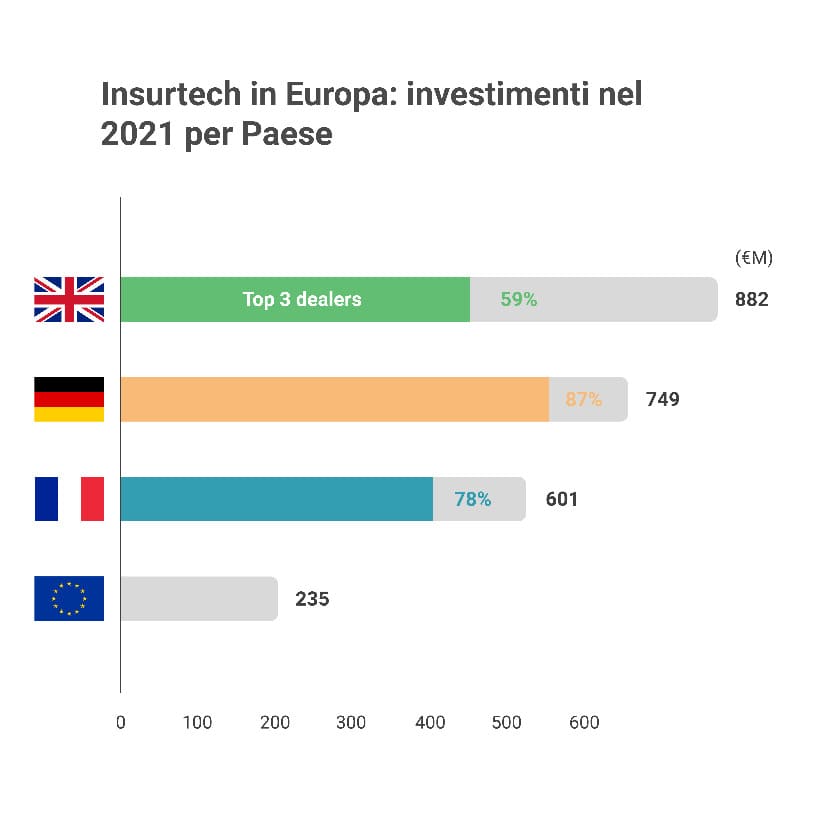

Nel 2021 i finanziamenti per l'Insurtech in Europa hanno raggiunto il massimo storico con oltre 2,5 miliardi di euro, su 15 miliardi a livello globale, per un totale di 92 accordi.

I due terzi degli investimenti sono confluiti nei tre più grandi ecosistemi in Europa: Francia, Germania e Regno Unito.

Quest’ultimo si è rivelato il mercato che ha attirato il maggior numero di finanziamenti: 882 milioni di euro investiti (per un totale di 30 accordi). Al secondo posto troviamo la Germania con 749 milioni di euro, seguita dalla Francia con 601 milioni di euro investiti. (Grafico 3)

Un aspetto da evidenziare è che i finanziamenti sono confluiti soprattutto in realtà già attive nel settore rappresentando: l'87% del finanziamento totale in Germania, il 78% in Francia e il 59% nel Regno Unito.

In questo scenario l’Italia si è aggiudicata 280 milioni di euro di investimenti. Tuttavia, nonostante il nostro Paese sia in ritardo, rispetto ai suoi vicini, sta mostrando uno sforzo in avanti.

Secondo i dati forniti dall’Italian Insurtech Association, in collaborazione con l’Osservatorio Fintech e Insurtech del Politecnico di Milano, il 2021 ha segnato un incremento del +460% (nel 2020 gli investimenti in Italia non avevano superato i 50 milioni di euro).

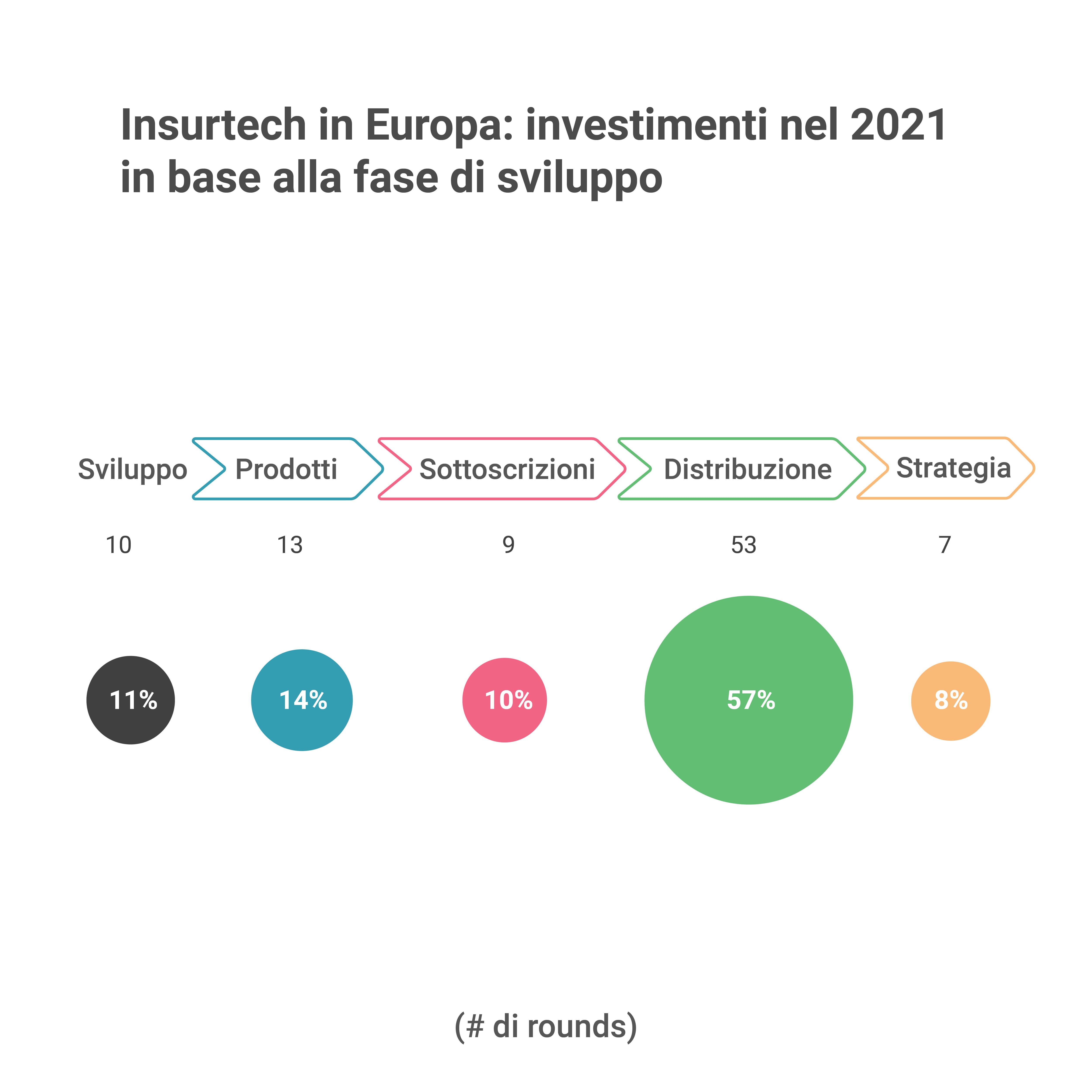

2. I canali che hanno attratto maggiori investimenti

La maggior parte dei fondi è andata alla catena di distribuzione, in cui si sono concentrati i 57% degli investimenti, rispetto alla media del 54%. Gli altri canali, invece, si sono discostati di poco dai dati precedenti, tuttavia è interessante notare il passaggio di numerose MGA da distributori ad assicuratori con licenza. (Grafico 4)

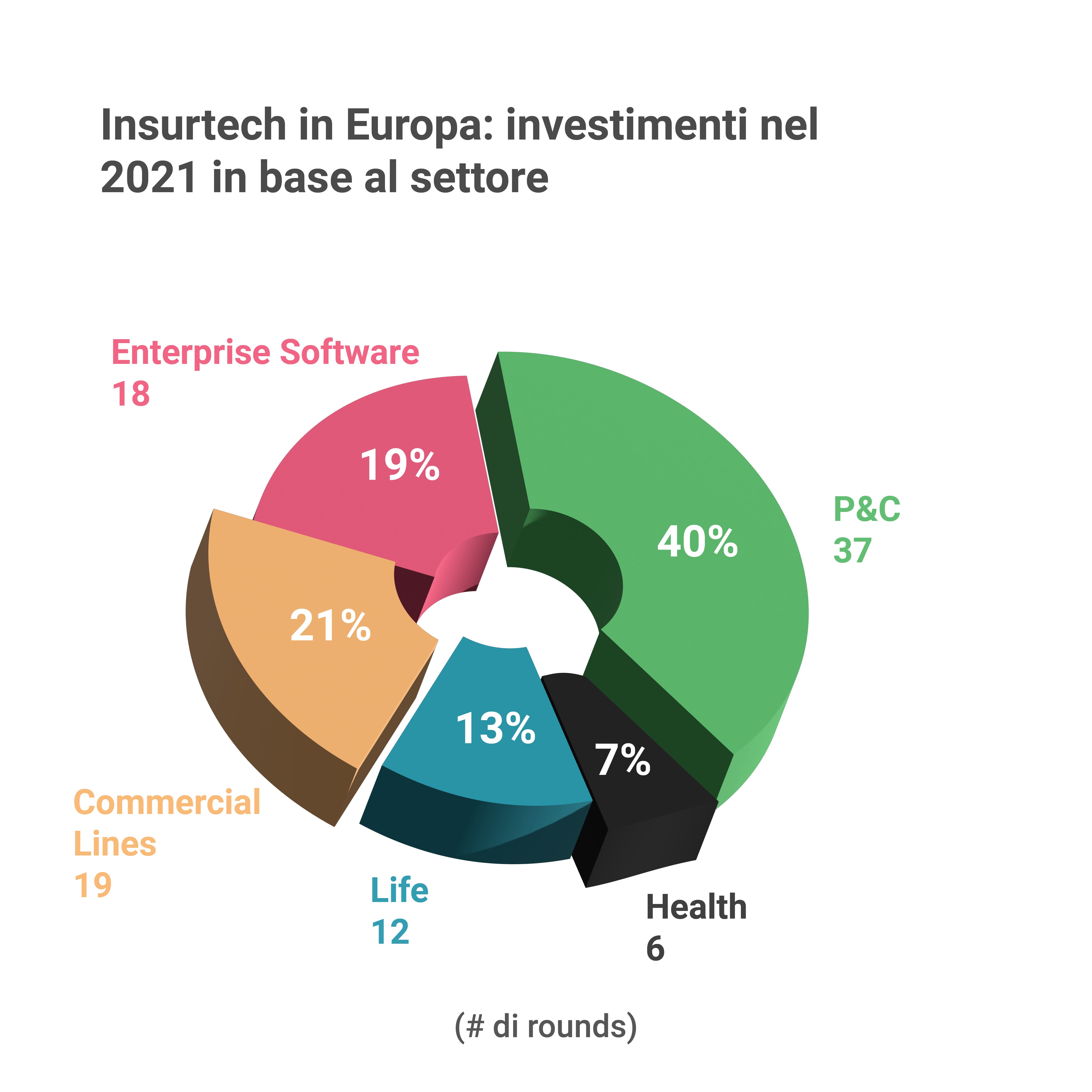

Per quanto riguarda i rischi, invece, il 40% dei finanziamenti è stato destinato alla categoria danni, Property and Casuality (P&C), il 13% al ramo Vita e il 6% al ramo Salute. (Grafico 5)

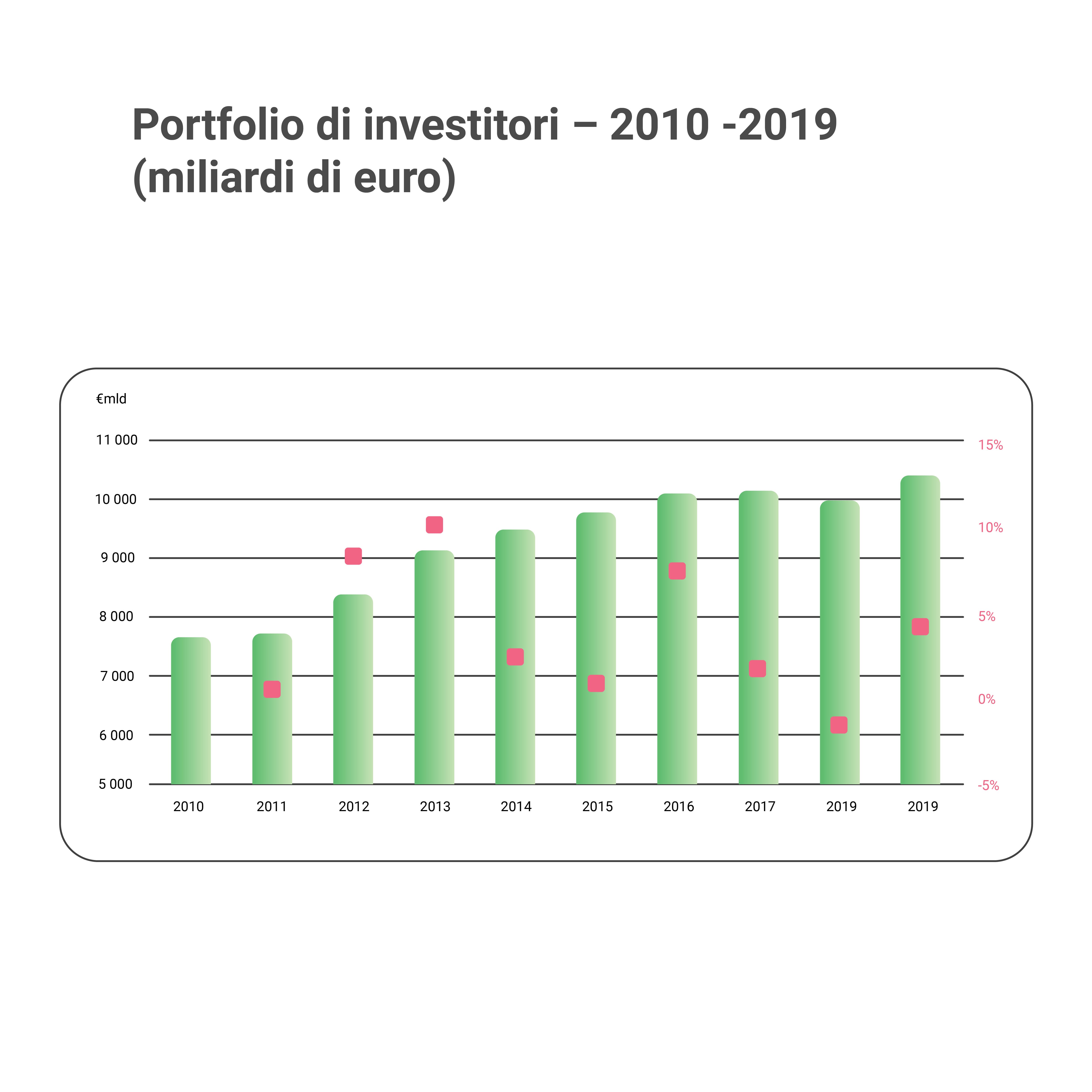

Da dati di Insurance Europe emerge come questi tre rami abbiano acquistato una crescente importanza sul mercato negli ultimi dieci anni. Una crescita evidente sia sul piano degli investimenti, come mostra il grafico sottostante, che sul loro volume in premi. (Grafico 6)

È interessante notare che, tra il 2018 e il 2019, i rami Danni, Vita e Salute hanno registrato, inoltre, un tasso di crescita costante rispettivamente del: 2,2%; 6,8%; 4,7%. Il 2021 quindi non ha fatto che confermare un trend già in atto.

In quest’ultimo anno, inoltre, è stato attribuito a otto startup insurtech lo status di “Unicorno”; un traguardo particolarmente significativo.

Si tratta di società che hanno adottato diversi modelli di business e strategie di go-to-market.

Appartengono al club: le startup di distribuzione B2C, come la britannica BoughtByMany per le polizze destinate agli animali domestici, o Clark per i multi-prodotti in Germania; gli operatori di Enterprise Software, come Shift Technology in Francia o Tractable nel Regno Unito; gli operatori full-stack (Zego, nel Regno Unito o Alan, in Francia).

Inoltre sono presenti anche due società che hanno adottato modelli di business misti: la britannica Marshmallow (distribuzione B2C e player full-stack) e la svizzera Wefox (player full-stack e soluzione Enterprise Software), che da febbraio è approdata anche in Italia.

3. Migliorare l’esperienza dei clienti: perché l’Insurtech piace

Se da un lato l’accelerazione è da attribuire agli effetti del Covid-19 dall’altro è il risultato di un processo già avviato prima del 2020.

Il progresso tecnologico e la conseguente diffusione di tecnologie avanzate, come l’intelligenza artificiale (AI), stanno cambiando il volto del settore assicurativo lasciando comprendere tutto il potenziale dei servizi su piattaforma digitale.

L’acquisita consapevolezza degli operatori del settore emerge anche dallo studio che ha indagato sui fattori trainanti degli investimenti nell’Insurtech. Lo studio, dell’Istituto di ricerca Information Services Group (ISG), è stato condotto nel 2021 attraverso un’intervista a un gruppo di operatori del mercato europeo.

Per l’87% degli intervistati la motivazione principale è stata la possibilità di migliorare l’esperienza di acquisto per i clienti; segue la necessità di rispondere alla competizione, con il 77%, e la maggiore velocità nel poter soddisfare la domanda e nell’introdurre nuovi prodotti, rispettivamente con il 76% e il 75%.

Al 71% troviamo l’ottimizzazione dei costi. La digitalizzazione dei servizi, infatti, riduce i costi per l’acquisizione di un nuovo cliente che, in genere, è nove volte più costoso di mantenerne uno già esistente. (Grafico 7)

Dallo studio è emerso anche che il 44 % degli assicuratori europei ha puntato su soluzioni cloud per ottimizzare i processi interni e che entro il 2023 desidera incrementare tali investimenti per migliorare i processi di automazione, agevolare l’elaborazione dei reclami, rivelare con maggiore certezza le frodi.

Attualmente i Paesi in testa negli investimenti in cloud sono: Germania, Austria e Svizzera.

Tra i modelli più diffusi troviamo il direct-to-consumer: piattaforme che offrono ai clienti l'accesso a diversi prodotti assicurativi, oltre a strumenti innovativi come i sistemi che calcolano i piani di pensionamento dell’utente.

Oltre che per migliorare l’esperienza dei consumatori, la maggior parte degli operatori stanno investendo in modelli di sviluppo che consentono sia l’elaborazione di nuovi prodotti che l’acquisizione di nuovi clienti espandendosi oltre i confini nazionali.

Per poter allargare il loro portafoglio, e soddisfare le aspettative dei consumatori europei, gli assicuratori devono investire anche sulla loro velocità di adattamento alle esigenze di mercato.

È ormai chiaro a tutti che il settore si sta orientando verso la personalizzazione dei prodotti per rispondere a necessità diversificate e sempre nuove.

Secondo gli analisti dell’ISG, per raggiungere tali obiettivi, le compagnie dovranno puntare su quattro aspetti principali:

-

comprendere e affrontare il comportamento mutevole dei clienti;

-

ottimizzare le operazioni interne;

-

adottare modelli di business emergenti;

-

rispettare i requisiti normativi.

Il loro successo infatti dipenderà dalla loro capacità di integrare le nuove tecnologie ai processi di middle e back-office per garantire ai clienti un’esperienza fluida e priva di interruzioni continuando, allo stesso tempo, a ottimizzare le tecnologie impiegate.

Per soddisfare le tendenze future si deve puntare sugli investimenti, quindi, ma non solo.

Gli operatori del settore dovranno anche essere agili, per stare al passo con i tempi, e forti per fronteggiare gli imprevisti.

I nostri Prodotti

-

RC Professionale

RC Professionale

-

Donazione

Donazione

-

Incendio e Scoppio

Incendio e Scoppio

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}