Cinzia Altomare

Pubblicato il 22/04/2024

Il 3 marzo scorso è stato pubblicato il Bollettino Statistico su I rischi da responsabilità civile generale e sanitaria, a cura dell’IVASS.

Quest’anno lo studio fornisce prima di tutto un quadro sintetico della RC Generale (il ramo 13), commentandone i principali indicatori tecnici. Segue l’analisi dell’attività relativa alla RC Sanitaria, che della Responsabilità Civile Generale costituisce una parte importante.

Il bollettino fornisce anche un utile approfondimento in merito al fenomeno della cosiddetta autoassicurazione, o auto-ritenzione: un’opportunità concessa dalla legge 24/2017 - più nota come legge Gelli - alle strutture sanitarie pubbliche e private.

Nel 2022 i premi complessivi del ramo ammontavano a 3,75 miliardi di euro, segnando una crescita dell’8,2% rispetto all’anno precedente. Considerando anche i premi contabilizzati dalle imprese estere che operano in regime di stabilimento, la RCG ha raggiunto i 5,3 miliardi di euro, cioè poco più del 10% dei premi attinenti il totale dei rami “danni”.

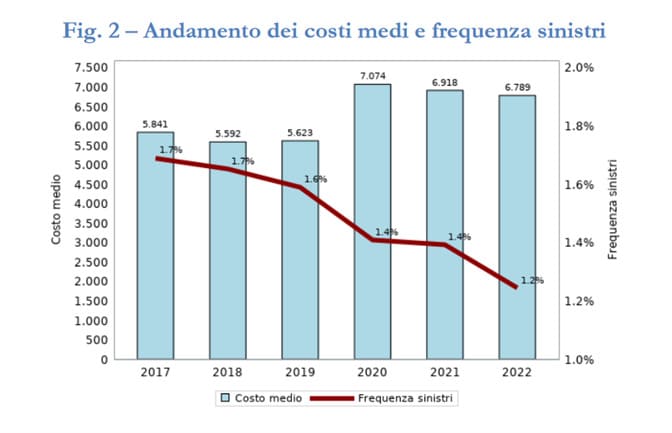

A fronte di un incremento dei premi, la frequenza dei sinistri si è ridotta dall’1,4% del 2021, al 1,2%. Come sappiamo, la frequenza indica la percentuale degli eventi dannosi che, in un determinato periodo, colpiscono una o più polizze di uno stesso ramo. Parliamo quindi dell’indice di variazione del numero dei sinistri che si verificano nel tempo: maggiore è il numero di sinistri in un dato periodo e più alta sarà la frequenza.

La riduzione della frequenza viene attribuita principalmente all’aumento delle unità di rischio assicurate (cioè all’incremento del numero delle polizze sottoscritte) e caratterizza tutto il periodo osservato, dal 2017 al 2022. Ad essa fa da contraltare l’aumento del costo medio dei sinistri, come indicato nella tabella in fondo all'articolo.

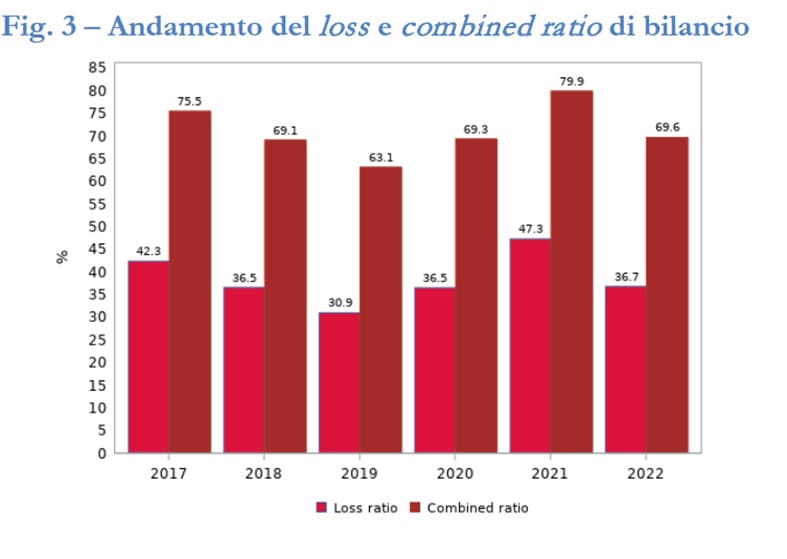

Un dato positivo è rappresentato dalla riduzione di un indicatore tecnico di grande importanza: la loss ratio, o rapporto sinistri a premi. Dopo un aumento nel 2021, infatti, la stessa è diminuita al 36,7%.

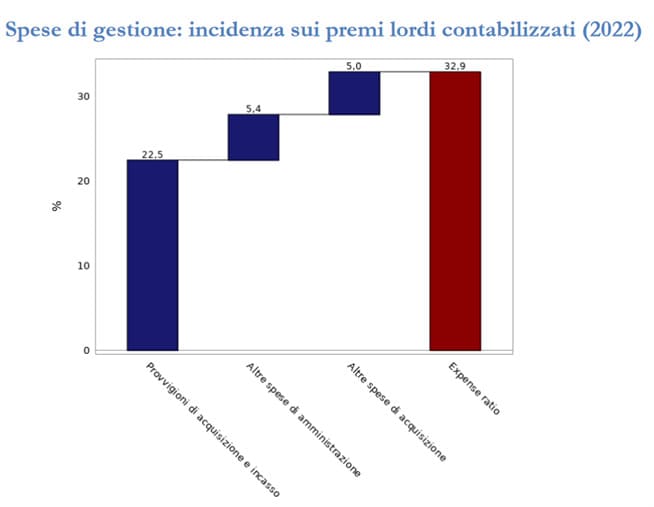

Aggiungendo a tale rapporto le spese di gestione, che sono particolarmente elevate in questo ramo e sono pari al 32,9%, si è ottenuta un’ottima combined ratio del 69,6%.

La principale voce delle spese, ovvero dell’expense ratio, è rappresentata dalle provvigioni versate agli intermediari (il 22,5%), cui bisogna aggiungere le altre spese di acquisizione e amministrazione, che incidono rispettivamente per il 5% e il 5,4%.

Concludendo, il risultato del conto tecnico del ramo – considerato anche il costo della riassicurazione – è stato pari a 968 milioni di euro, con un profitto in aumento del 22,8% sul 2021.

Per tutto il periodo osservato, l’indicatore della combined ratio è restato sempre al di sotto del 100%, segnalando un risultato assai positivo del ramo nel suo complesso, ovvero tenuto conto anche dei risultati relativi alla gestione della RC Medica, tradizionalmente assai poco profittevoli.

Come si è accennato, le polizze assicurative per i rischi da Responsabilità Sanitaria, o RC Medica, costituiscono solo una parte – per quanto cospicua - del più ampio ramo della Responsabilità Civile Generale. Nel 2022 la raccolta ad esse relativa ha raggiunto i 658 milioni di euro, pari a circa il 14% del ramo di appartenenza.

A causa del fenomeno dell’auto-ritenzione, cui accenneremo in seguito, i premi complessivi si sono ridotti nel corso degli anni, ma esclusivamente per la contrazione del numero delle polizze relative alle strutture pubbliche, dal momento che i premi relativi alle strutture private ed al personale sanitario sono gradualmente aumentati. Gli andamenti eterogenei dei sotto-settori hanno quindi determinato una redistribuzione dell’incidenza sulla raccolta complessiva del comparto.

In confronto al 2011, la quota dei premi delle strutture pubbliche si è ridotta dal 62,7% al 37,3%, mentre è aumentata significativamente quella relativa al personale sanitario, passata dal 23,1% al 40,8%, e alle strutture sanitarie private (da 14,1% a 21,9%).

Come sappiamo, il mercato italiano della RC Medica è caratterizzato da una forte concentrazione.

La quota di premi raccolta dalle prime dieci imprese è infatti pari al 94,2% del totale ed il 77,5% è concentrato nelle prime 5 compagnie.

Alle diverse tipologie di rischi assicurabili corrispondono però differenti livelli di concentrazione: la quasi totalità dei premi relativi alle strutture sanitarie pubbliche, ovvero il 99,2%, è infatti concentrato nelle prime 5 compagnie, il che vuol dire che non esistono più di 5 o 6 assicuratori impegnati su questo settore.

Se invece osserviamo le coperture per gli operatori sanitari, le prime 5 compagnie operanti raccolgono solo il 70% dei premi complessivi. In pratica, le compagnie che si dedicano alla copertura dei professionisti del comparto medico sono più numerose, ma resta una criticità importante, ovvero il deciso squilibrio a sfavore dei professionisti assicurati.

Questi ultimi hanno infatti l’obbligo di contrarre polizza, mentre l’assicuratore può sempre rifiutare di coprire il loro rischio, tenendosi al di fuori del mercato della responsabilità medica.

In pratica, le strutture possono sempre rifugiarsi nella cosiddetta auto-ritenzione, ma per gli operatori sanitari non vi è modo di sfuggire all’obbligo di assicurazione, che diviene sempre più oneroso e complicato, di fronte all’esiguo numero di imprese in grado di sottoscrivere questo tipo di rischi.

E se anche dovessero trovare una compagnia che operi in quest’ambito, le specialità mediche più esposte alle lunghe code che caratterizzano i sinistri di questo ramo dovranno sobbarcarsi di premi assicurativi assai cospicui, se non addirittura ingestibili: un ostetrico può dover pagare importi superiori a 20.000 euro all’anno, tanto per fare un esempio.

Ma veniamo alle ragioni per le quali vi è tanta penuria di assicuratori in questo particolare ramo della responsabilità.

Il nostro mercato è caratterizzato da una forte litigiosità. Tradizionalmente, una prova di questo fenomeno è determinata dal numero di legali operativi nel nostro paese: solo nella provincia di Milano opererebbe lo stesso numero di avvocati che esiste in tutta la Francia.

Dopo i professionisti del “comparto salute”, che occupano il primo posto con oltre mezzo milione di unità, gli avvocati iscritti alla cassa forense occupano il secondo posto nel ranking delle professioni e sono circa 250.000, per un fatturato complessivo che il Censis misura in poco meno di 13 miliardi di euro.

Per molti osservatori, al di là del numero delle cause in corso, questi fattori stigmatizzano un ricorso ai tribunali assai superiore alla media europea e denunciano come questo particolare ramo sia caratterizzato da un significativo ricorso alla giustizia civile.

Ciò spiega anche l’alto valore delle riserve apposte dalle compagnie e la lentezza delle procedure liquidative: più di un sinistro su quattro (il 25,7%), tra quelli gestiti tra il 2011 e il 2022, è finito in contenzioso.

I sinistri denunciati sono comunque assai numerosi. Nel 2022 si è trattato di 15.795 casi, dei quali metà sarebbero relativi al personale sanitario.

Un altro fattore che ha determinato l’abbandono del ramo da parte di molte compagnie risiede poi nella durata media della vita di ciascun sinistro (il cosiddetto effetto long tail della RC Medica).

Ben il 72,5% degli eventi denunciati nell’ultimo anno risulta ancora a riserva, il che vuol dire che questi sinistri sono liquidati molto lentamente. Inoltre, decorsi 3 anni dall’anno di denuncia, poco più della metà risulta pagata e la velocità di liquidazione per importi di un certo valore è ancora più contenuta: se l’8,9% dei sinistri risulta liquidato entro l’anno, tale quota si abbassa all’1,3% quando parliamo di cifre importanti.

La difficoltà nel valutare correttamente le menomazioni fisiche induce a sottostimare l’entità del danno nella fase iniziale, anche per l’insufficienza delle informazioni disponibili subito dopo il verificarsi del fatto dannoso e a causa dell’incertezza dovuta all’evoluzione della nostra giurisprudenza in materia risarcitoria, nonostante gli sforzi compiuti dalla magistratura per ridurre il più possibile la precaria definizione delle riserve, che caratterizza il nostro mercato.

La questione è che mantenere un così grande numero di sinistri a riserva, per un tempo tanto lungo, ha per le compagnie costi elevatissimi.

A prescindere dagli importi effettivamente riservati e dalle relative spese di gestione, gli assicuratori devono salvaguardare il margine di solvibilità: senza questo importantissimo fattore, una compagnia non può continuare ad operare, perché verrà “cassata” dal regulator.

Un’adeguata e corretta politica di riservazione, assai difficile da mantenere economicamente per le assicurazioni a lunga coda, è infatti vitale: ogni compagnia deve sempre poter dimostrare di essere in grado di onorare la promessa fatta ai suoi assicurati, o finirà col perdere l’autorizzazione ad operare.

Un tale ammontare di capitali bloccati in bilancio per così tanto tempo, insomma, spinge gli assicuratori ad abbandonare le assicurazioni long tail, a favore di tipi di responsabilità meno problematici da gestire e spiega come mai siano così pochi quelli che si cimentano nella RC Medica.

La velocità di liquidazione contenuta e la difficoltà nel quantificare danni complessi come quelli da RC Medica si riflettono in una crescita costante del costo medio di ciascun sinistro.

Nel 2022, tale dato ammontava a 41.639 euro, ma vi è una rilevante differenziazione tra i settori assicurati. Parliamo infatti di 76 mila euro per le strutture pubbliche, 47 mila per quelle private e 21 mila euro per il personale sanitario.

Come sappiamo, l’indice di profittabilità delle compagnie è rappresentato dal rapporto sinistri a premi (loss-ratio): questo indicatore prevede una perdita tecnica per l’impresa assicurativa, qualora il suo valore superi il 100%.

Nel 2022, il rapporto medio dei sinistri a premi è risultato superiore o prossimo al 100% per alcune generazioni di sinistri. In particolare, è stata evidenziata una loss ratio particolarmente elevata per le strutture sanitarie private (107,6%) e per quelle pubbliche (99,2%), mentre il settore del personale sanitario ha presentato valori assai più contenuti (49,6%).

Come abbiamo visto, però, è necessario tener conto dei costi sostenuti dalle compagnie per gestire il ramo, per poter comprendere se lo stesso sia effettivamente profittevole o in perdita.

Se aggiungiamo al dato pocanzi evidenziato l’importo delle spese di gestione, che per il ramo 13 sono state pari al 32,9%, ma per la sola RC Medica dovrebbero essere anche superiori (trattandosi di lunghissime code), ci renderemo conto del fatto che gli assicuratori sono ancora gravemente in perdita.

È pur vero che la questione cambia notevolmente se guardiamo al medesimo dato, spezzato per tipologia di rischio assicurato, giacché la copertura dei professionisti risulta certamente in positivo, come si evince dalla tabella in fondo all'articolo.

Sembra quindi che gli sforzi compiuti dal Legislatore con la promulgazione della Legge 24/2017, che ha spostato buona parte del peso della responsabilità dai professionisti alle strutture sanitarie, stiano finalmente dando i risultati sperati, mentre l’andamento relativo alle strutture è ancora negativo, per quanto vi siano grandi differenze da considerare, in base alla tipologia ed all’area in cui esse si trovano.

Ed eccoci al fenomeno dell’autoassicurazione, o per meglio dire, a quello dell’auto-ritenzione del rischio, relativo alle strutture sanitarie che possono gestire - in tutto o in parte - il rischio da responsabilità sanitaria che rappresentano.

A partire dalla promulgazione del Decreto n. 232 del 15 dicembre 2023, che ha finalmente attuato il disposto della legge Gelli sui requisiti minimi obbligatori per l’assicurazione o la ritenzione della responsabilità medica, siamo finalmente in possesso delle indicazioni inerenti le cosiddette “misure analoghe” alle coperture assicurative, previste all’articolo 3 della legge (ricorderemo che i professionisti sono tutti obbligati ad assicurarsi, mentre le strutture possono optare per soluzioni alternative alla polizza assicurativa).

Il rapporto dell’Ivass che analizziamo, tuttavia, è precedente il decreto attuativo e propone un quadro ancora poco chiaro sulle modalità di gestione dell’autoassicurazione. Sappiamo che le aziende ospedaliere che volessero ritenere il rischio, devono costituire fondi specificamente destinati a risarcire i pazienti che avessero subito errori sanitari, alimentandoli con accantonamenti finanziari annuali, ma per sapere come tali fondi debbano funzionare si è dovuta attendere la fine del 2023, cioè il decreto summenzionato.

Spetta al Ministero della Salute monitorare l’ammontare degli accantonamenti previsti, ma dobbiamo considerare che i dati pubblicati riguardano solo il mondo “pubblico” (il solo sotto il controllo totale del ministero), mentre sono rimaste nell’ombra le attività effettuate dalle strutture private che abbiano optato per l’autoassicurazione.

Nel corso del 2021 i fondi accantonati hanno raggiunto un importo di 433 milioni di euro, con una riduzione di quasi il 10%, rispetto all’anno precedente e addirittura del 26,8%, rispetto al 2017.

Il loro ammontare complessivo ha raggiunto il ragguardevole importo di 2.340 milioni di euro. Ciò riflette la diffusione del fenomeno, cioè il fatto che siano sempre di più le strutture sanitarie pubbliche decise a ricorrere a forme di auto-ritenzione del rischio, miste o totali.

Secondo quanto evidenziato già a suo tempo dall’Agenas (Monitoraggio delle denunce di sinistri 2015 – Rapporto Annuale – novembre 2016), il sistema di gestione della RC Medica da parte delle strutture sanitarie pubbliche è comunque assai eterogeneo.

In molte regioni italiane, ed all’interno della medesima struttura, possono infatti coesistere forme di auto-ritenzione del rischio e polizze acquisite ricorrendo al mercato assicurativo.

Le forme miste più tipicamente adottate prevedono l’utilizzo dell’autoassicurazione fino ad una data soglia di valori, ovvero l’applicazione di franchigie o SIR (Self Insurance Retention), con importi anche cospicui.

Questi dati rivestono una certa importanza anche per chi si occupi esclusivamente dell’assicurazione dei professionisti sanitari, perché consentono di capire come le loro coperture si integrino con quelle delle strutture presso le quali operano. È questo un punto assai delicato, che si riflette sull’assicurazione delle polizze per “Colpa grave” che i professionisti sanitari dipendenti devono acquistare.

Queste polizze tutelano il professionista sanitario per l’eventuale rivalsa operata dalla struttura per la quale lavora, o dal suo assicuratore, ai sensi dell’articolo 9 della legge 24/2017.

Si tratta di una garanzia accessoria a quella per la Responsabilità Sanitaria “completa” che può essere stipulata assieme a quest’ultima per coloro che – oltre all’attività esercitata come dipendenti - esercitino anche attività privata o in regime di extramoenia.

Il personale sanitario operante a qualsiasi titolo presso una struttura sanitaria pubblica o privata è infatti tenuto a tutelarsi con una polizza per colpa grave, a garanzia dell’azione di rivalsa promuovibile nei suoi confronti dalla struttura stessa o dall’impresa assicurativa che la copre.

Nel caso in cui l’assicurato fosse dipendente di una struttura pubblica, la rivalsa verrà effettuata dalla Corte dei Conti (si tratterebbe infatti di responsabilità erariale). Qualora invece rivalsa o surroga venissero esperite da una struttura privata o dall’assicuratore di quest’ultima, esse seguiranno la norma prevista all’articolo 1916 del c.c.

La novità importante introdotta dalla legge Gelli consiste nell’avere esteso questa fattispecie anche ai dipendenti delle strutture private, che prima erano sempre obbligati a provvedersi di una polizza di assicurazione completa (in grado, cioè, di coprire la responsabilità contrattuale, sia per colpa lieve che per colpa grave).

Ma la vera novità consiste soprattutto nel limite massimo posto all’ammontare recuperabile per questa via, pari a tre volte l’introito medio annuo del professionista.

Questo limite ha in qualche modo parificato l’ammontare del danno risarcibile per il caso di rivalsa per colpa grave ex art. 1916 c.c., alla rivalsa esperita dalla Corte dei Conti, che può godere del potere riduttivo accordatole ai sensi dell’art. 83 del R.D. n. 2440/1923, il che consente una riduzione anche notevole delle richieste presentate dalla giustizia contabile.

Non si tratta di una questione di poco conto, dal momento che il danno recuperabile per questa via da parte delle strutture private o dei loro assicuratori si ridurrà al massimo a qualche centinaio di migliaia di euro. Interviene inoltre un diverso approccio di risk management da parte delle strutture stesse, a seconda che esse siano protette da una polizza o ritengano in proprio il rischio (in tutto o in parte).

Accade infatti che le aziende sanitarie in auto-ritenzione siano comunque portate a recuperare il massimo possibile attraverso l’azione di rivalsa loro consentita, mentre l’atteggiamento delle compagnie di assicurazione può variare, in base alle diverse opportunità che si presentano (è possibile che lo stesso assicuratore sia già impegnato nella copertura del professionista, ad esempio, per cui finirebbe col rivalersi nei propri confronti...).

Gli assicuratori segnalano separatamente i dati relativi a tali coperture e la quota di premio relativa alle polizze “complete”, qualora scorporabile. Nel 2019, sono state denunciate all’incirca 80.000 polizze e 13 milioni di premi.

Siamo comunque abbastanza lontani dalla saturazione del mercato, poiché gli ultimi dati forniti dal Ministero della Salute parlano di circa mezzo milione di professionisti sanitari che esercitano nel nostro paese (250,000 medici ed altrettanti non medici).

La maggior parte è dipendente e dovrebbe aver contratto questo tipo di polizza, ma c’è anche da dire che esistono convenzioni stipulate dai brokers sui mercati esteri ed è possibile che – per tale ragione - molti rischi sfuggano al controllo dell’Ivass.

Quest’anno lo studio fornisce prima di tutto un quadro sintetico della RC Generale (il ramo 13), commentandone i principali indicatori tecnici. Segue l’analisi dell’attività relativa alla RC Sanitaria, che della Responsabilità Civile Generale costituisce una parte importante.

Il bollettino fornisce anche un utile approfondimento in merito al fenomeno della cosiddetta autoassicurazione, o auto-ritenzione: un’opportunità concessa dalla legge 24/2017 - più nota come legge Gelli - alle strutture sanitarie pubbliche e private.

I principali indicatori tecnici che caratterizzano il ramo 13 - Responsabilità Civile Generale

Nel 2022 i premi complessivi del ramo ammontavano a 3,75 miliardi di euro, segnando una crescita dell’8,2% rispetto all’anno precedente. Considerando anche i premi contabilizzati dalle imprese estere che operano in regime di stabilimento, la RCG ha raggiunto i 5,3 miliardi di euro, cioè poco più del 10% dei premi attinenti il totale dei rami “danni”.

A fronte di un incremento dei premi, la frequenza dei sinistri si è ridotta dall’1,4% del 2021, al 1,2%. Come sappiamo, la frequenza indica la percentuale degli eventi dannosi che, in un determinato periodo, colpiscono una o più polizze di uno stesso ramo. Parliamo quindi dell’indice di variazione del numero dei sinistri che si verificano nel tempo: maggiore è il numero di sinistri in un dato periodo e più alta sarà la frequenza.

La riduzione della frequenza viene attribuita principalmente all’aumento delle unità di rischio assicurate (cioè all’incremento del numero delle polizze sottoscritte) e caratterizza tutto il periodo osservato, dal 2017 al 2022. Ad essa fa da contraltare l’aumento del costo medio dei sinistri, come indicato nella tabella in fondo all'articolo.

Un dato positivo è rappresentato dalla riduzione di un indicatore tecnico di grande importanza: la loss ratio, o rapporto sinistri a premi. Dopo un aumento nel 2021, infatti, la stessa è diminuita al 36,7%.

Aggiungendo a tale rapporto le spese di gestione, che sono particolarmente elevate in questo ramo e sono pari al 32,9%, si è ottenuta un’ottima combined ratio del 69,6%.

La principale voce delle spese, ovvero dell’expense ratio, è rappresentata dalle provvigioni versate agli intermediari (il 22,5%), cui bisogna aggiungere le altre spese di acquisizione e amministrazione, che incidono rispettivamente per il 5% e il 5,4%.

Concludendo, il risultato del conto tecnico del ramo – considerato anche il costo della riassicurazione – è stato pari a 968 milioni di euro, con un profitto in aumento del 22,8% sul 2021.

Per tutto il periodo osservato, l’indicatore della combined ratio è restato sempre al di sotto del 100%, segnalando un risultato assai positivo del ramo nel suo complesso, ovvero tenuto conto anche dei risultati relativi alla gestione della RC Medica, tradizionalmente assai poco profittevoli.

Il mercato della RC Medica

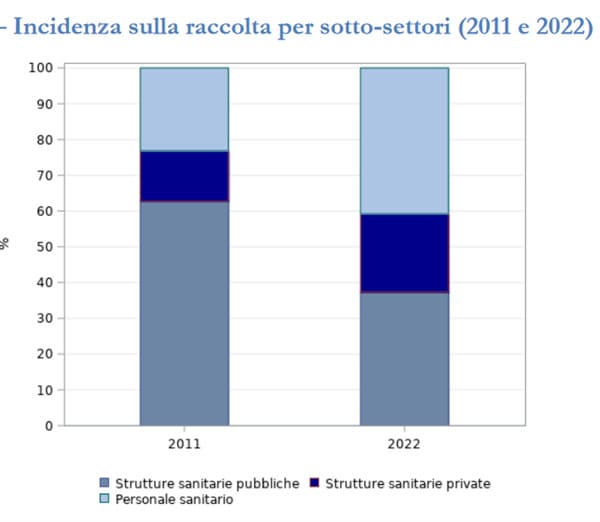

Come si è accennato, le polizze assicurative per i rischi da Responsabilità Sanitaria, o RC Medica, costituiscono solo una parte – per quanto cospicua - del più ampio ramo della Responsabilità Civile Generale. Nel 2022 la raccolta ad esse relativa ha raggiunto i 658 milioni di euro, pari a circa il 14% del ramo di appartenenza.

A causa del fenomeno dell’auto-ritenzione, cui accenneremo in seguito, i premi complessivi si sono ridotti nel corso degli anni, ma esclusivamente per la contrazione del numero delle polizze relative alle strutture pubbliche, dal momento che i premi relativi alle strutture private ed al personale sanitario sono gradualmente aumentati. Gli andamenti eterogenei dei sotto-settori hanno quindi determinato una redistribuzione dell’incidenza sulla raccolta complessiva del comparto.

In confronto al 2011, la quota dei premi delle strutture pubbliche si è ridotta dal 62,7% al 37,3%, mentre è aumentata significativamente quella relativa al personale sanitario, passata dal 23,1% al 40,8%, e alle strutture sanitarie private (da 14,1% a 21,9%).

Concentrazione del mercato della RC medica

Come sappiamo, il mercato italiano della RC Medica è caratterizzato da una forte concentrazione.

La quota di premi raccolta dalle prime dieci imprese è infatti pari al 94,2% del totale ed il 77,5% è concentrato nelle prime 5 compagnie.

Alle diverse tipologie di rischi assicurabili corrispondono però differenti livelli di concentrazione: la quasi totalità dei premi relativi alle strutture sanitarie pubbliche, ovvero il 99,2%, è infatti concentrato nelle prime 5 compagnie, il che vuol dire che non esistono più di 5 o 6 assicuratori impegnati su questo settore.

Se invece osserviamo le coperture per gli operatori sanitari, le prime 5 compagnie operanti raccolgono solo il 70% dei premi complessivi. In pratica, le compagnie che si dedicano alla copertura dei professionisti del comparto medico sono più numerose, ma resta una criticità importante, ovvero il deciso squilibrio a sfavore dei professionisti assicurati.

Questi ultimi hanno infatti l’obbligo di contrarre polizza, mentre l’assicuratore può sempre rifiutare di coprire il loro rischio, tenendosi al di fuori del mercato della responsabilità medica.

In pratica, le strutture possono sempre rifugiarsi nella cosiddetta auto-ritenzione, ma per gli operatori sanitari non vi è modo di sfuggire all’obbligo di assicurazione, che diviene sempre più oneroso e complicato, di fronte all’esiguo numero di imprese in grado di sottoscrivere questo tipo di rischi.

E se anche dovessero trovare una compagnia che operi in quest’ambito, le specialità mediche più esposte alle lunghe code che caratterizzano i sinistri di questo ramo dovranno sobbarcarsi di premi assicurativi assai cospicui, se non addirittura ingestibili: un ostetrico può dover pagare importi superiori a 20.000 euro all’anno, tanto per fare un esempio.

Perché il mercato della RC Medica è sempre più limitato

Ma veniamo alle ragioni per le quali vi è tanta penuria di assicuratori in questo particolare ramo della responsabilità.

Il nostro mercato è caratterizzato da una forte litigiosità. Tradizionalmente, una prova di questo fenomeno è determinata dal numero di legali operativi nel nostro paese: solo nella provincia di Milano opererebbe lo stesso numero di avvocati che esiste in tutta la Francia.

Dopo i professionisti del “comparto salute”, che occupano il primo posto con oltre mezzo milione di unità, gli avvocati iscritti alla cassa forense occupano il secondo posto nel ranking delle professioni e sono circa 250.000, per un fatturato complessivo che il Censis misura in poco meno di 13 miliardi di euro.

Per molti osservatori, al di là del numero delle cause in corso, questi fattori stigmatizzano un ricorso ai tribunali assai superiore alla media europea e denunciano come questo particolare ramo sia caratterizzato da un significativo ricorso alla giustizia civile.

Ciò spiega anche l’alto valore delle riserve apposte dalle compagnie e la lentezza delle procedure liquidative: più di un sinistro su quattro (il 25,7%), tra quelli gestiti tra il 2011 e il 2022, è finito in contenzioso.

I sinistri denunciati sono comunque assai numerosi. Nel 2022 si è trattato di 15.795 casi, dei quali metà sarebbero relativi al personale sanitario.

Un altro fattore che ha determinato l’abbandono del ramo da parte di molte compagnie risiede poi nella durata media della vita di ciascun sinistro (il cosiddetto effetto long tail della RC Medica).

Ben il 72,5% degli eventi denunciati nell’ultimo anno risulta ancora a riserva, il che vuol dire che questi sinistri sono liquidati molto lentamente. Inoltre, decorsi 3 anni dall’anno di denuncia, poco più della metà risulta pagata e la velocità di liquidazione per importi di un certo valore è ancora più contenuta: se l’8,9% dei sinistri risulta liquidato entro l’anno, tale quota si abbassa all’1,3% quando parliamo di cifre importanti.

La difficoltà nel valutare correttamente le menomazioni fisiche induce a sottostimare l’entità del danno nella fase iniziale, anche per l’insufficienza delle informazioni disponibili subito dopo il verificarsi del fatto dannoso e a causa dell’incertezza dovuta all’evoluzione della nostra giurisprudenza in materia risarcitoria, nonostante gli sforzi compiuti dalla magistratura per ridurre il più possibile la precaria definizione delle riserve, che caratterizza il nostro mercato.

La questione è che mantenere un così grande numero di sinistri a riserva, per un tempo tanto lungo, ha per le compagnie costi elevatissimi.

A prescindere dagli importi effettivamente riservati e dalle relative spese di gestione, gli assicuratori devono salvaguardare il margine di solvibilità: senza questo importantissimo fattore, una compagnia non può continuare ad operare, perché verrà “cassata” dal regulator.

Un’adeguata e corretta politica di riservazione, assai difficile da mantenere economicamente per le assicurazioni a lunga coda, è infatti vitale: ogni compagnia deve sempre poter dimostrare di essere in grado di onorare la promessa fatta ai suoi assicurati, o finirà col perdere l’autorizzazione ad operare.

Un tale ammontare di capitali bloccati in bilancio per così tanto tempo, insomma, spinge gli assicuratori ad abbandonare le assicurazioni long tail, a favore di tipi di responsabilità meno problematici da gestire e spiega come mai siano così pochi quelli che si cimentano nella RC Medica.

Evoluzione della sinistrosità

La velocità di liquidazione contenuta e la difficoltà nel quantificare danni complessi come quelli da RC Medica si riflettono in una crescita costante del costo medio di ciascun sinistro.

Nel 2022, tale dato ammontava a 41.639 euro, ma vi è una rilevante differenziazione tra i settori assicurati. Parliamo infatti di 76 mila euro per le strutture pubbliche, 47 mila per quelle private e 21 mila euro per il personale sanitario.

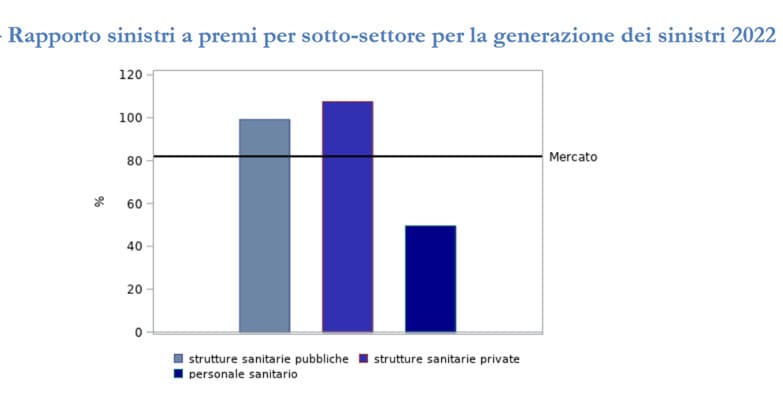

Come sappiamo, l’indice di profittabilità delle compagnie è rappresentato dal rapporto sinistri a premi (loss-ratio): questo indicatore prevede una perdita tecnica per l’impresa assicurativa, qualora il suo valore superi il 100%.

Nel 2022, il rapporto medio dei sinistri a premi è risultato superiore o prossimo al 100% per alcune generazioni di sinistri. In particolare, è stata evidenziata una loss ratio particolarmente elevata per le strutture sanitarie private (107,6%) e per quelle pubbliche (99,2%), mentre il settore del personale sanitario ha presentato valori assai più contenuti (49,6%).

Come abbiamo visto, però, è necessario tener conto dei costi sostenuti dalle compagnie per gestire il ramo, per poter comprendere se lo stesso sia effettivamente profittevole o in perdita.

Se aggiungiamo al dato pocanzi evidenziato l’importo delle spese di gestione, che per il ramo 13 sono state pari al 32,9%, ma per la sola RC Medica dovrebbero essere anche superiori (trattandosi di lunghissime code), ci renderemo conto del fatto che gli assicuratori sono ancora gravemente in perdita.

È pur vero che la questione cambia notevolmente se guardiamo al medesimo dato, spezzato per tipologia di rischio assicurato, giacché la copertura dei professionisti risulta certamente in positivo, come si evince dalla tabella in fondo all'articolo.

Sembra quindi che gli sforzi compiuti dal Legislatore con la promulgazione della Legge 24/2017, che ha spostato buona parte del peso della responsabilità dai professionisti alle strutture sanitarie, stiano finalmente dando i risultati sperati, mentre l’andamento relativo alle strutture è ancora negativo, per quanto vi siano grandi differenze da considerare, in base alla tipologia ed all’area in cui esse si trovano.

Il fenomeno dell’auto-ritenzione del rischio

Ed eccoci al fenomeno dell’autoassicurazione, o per meglio dire, a quello dell’auto-ritenzione del rischio, relativo alle strutture sanitarie che possono gestire - in tutto o in parte - il rischio da responsabilità sanitaria che rappresentano.

A partire dalla promulgazione del Decreto n. 232 del 15 dicembre 2023, che ha finalmente attuato il disposto della legge Gelli sui requisiti minimi obbligatori per l’assicurazione o la ritenzione della responsabilità medica, siamo finalmente in possesso delle indicazioni inerenti le cosiddette “misure analoghe” alle coperture assicurative, previste all’articolo 3 della legge (ricorderemo che i professionisti sono tutti obbligati ad assicurarsi, mentre le strutture possono optare per soluzioni alternative alla polizza assicurativa).

Il rapporto dell’Ivass che analizziamo, tuttavia, è precedente il decreto attuativo e propone un quadro ancora poco chiaro sulle modalità di gestione dell’autoassicurazione. Sappiamo che le aziende ospedaliere che volessero ritenere il rischio, devono costituire fondi specificamente destinati a risarcire i pazienti che avessero subito errori sanitari, alimentandoli con accantonamenti finanziari annuali, ma per sapere come tali fondi debbano funzionare si è dovuta attendere la fine del 2023, cioè il decreto summenzionato.

Spetta al Ministero della Salute monitorare l’ammontare degli accantonamenti previsti, ma dobbiamo considerare che i dati pubblicati riguardano solo il mondo “pubblico” (il solo sotto il controllo totale del ministero), mentre sono rimaste nell’ombra le attività effettuate dalle strutture private che abbiano optato per l’autoassicurazione.

Nel corso del 2021 i fondi accantonati hanno raggiunto un importo di 433 milioni di euro, con una riduzione di quasi il 10%, rispetto all’anno precedente e addirittura del 26,8%, rispetto al 2017.

Il loro ammontare complessivo ha raggiunto il ragguardevole importo di 2.340 milioni di euro. Ciò riflette la diffusione del fenomeno, cioè il fatto che siano sempre di più le strutture sanitarie pubbliche decise a ricorrere a forme di auto-ritenzione del rischio, miste o totali.

Secondo quanto evidenziato già a suo tempo dall’Agenas (Monitoraggio delle denunce di sinistri 2015 – Rapporto Annuale – novembre 2016), il sistema di gestione della RC Medica da parte delle strutture sanitarie pubbliche è comunque assai eterogeneo.

In molte regioni italiane, ed all’interno della medesima struttura, possono infatti coesistere forme di auto-ritenzione del rischio e polizze acquisite ricorrendo al mercato assicurativo.

Le forme miste più tipicamente adottate prevedono l’utilizzo dell’autoassicurazione fino ad una data soglia di valori, ovvero l’applicazione di franchigie o SIR (Self Insurance Retention), con importi anche cospicui.

Questi dati rivestono una certa importanza anche per chi si occupi esclusivamente dell’assicurazione dei professionisti sanitari, perché consentono di capire come le loro coperture si integrino con quelle delle strutture presso le quali operano. È questo un punto assai delicato, che si riflette sull’assicurazione delle polizze per “Colpa grave” che i professionisti sanitari dipendenti devono acquistare.

Le coperture per Colpa Grave

Queste polizze tutelano il professionista sanitario per l’eventuale rivalsa operata dalla struttura per la quale lavora, o dal suo assicuratore, ai sensi dell’articolo 9 della legge 24/2017.

Si tratta di una garanzia accessoria a quella per la Responsabilità Sanitaria “completa” che può essere stipulata assieme a quest’ultima per coloro che – oltre all’attività esercitata come dipendenti - esercitino anche attività privata o in regime di extramoenia.

Il personale sanitario operante a qualsiasi titolo presso una struttura sanitaria pubblica o privata è infatti tenuto a tutelarsi con una polizza per colpa grave, a garanzia dell’azione di rivalsa promuovibile nei suoi confronti dalla struttura stessa o dall’impresa assicurativa che la copre.

Nel caso in cui l’assicurato fosse dipendente di una struttura pubblica, la rivalsa verrà effettuata dalla Corte dei Conti (si tratterebbe infatti di responsabilità erariale). Qualora invece rivalsa o surroga venissero esperite da una struttura privata o dall’assicuratore di quest’ultima, esse seguiranno la norma prevista all’articolo 1916 del c.c.

La novità importante introdotta dalla legge Gelli consiste nell’avere esteso questa fattispecie anche ai dipendenti delle strutture private, che prima erano sempre obbligati a provvedersi di una polizza di assicurazione completa (in grado, cioè, di coprire la responsabilità contrattuale, sia per colpa lieve che per colpa grave).

Ma la vera novità consiste soprattutto nel limite massimo posto all’ammontare recuperabile per questa via, pari a tre volte l’introito medio annuo del professionista.

Questo limite ha in qualche modo parificato l’ammontare del danno risarcibile per il caso di rivalsa per colpa grave ex art. 1916 c.c., alla rivalsa esperita dalla Corte dei Conti, che può godere del potere riduttivo accordatole ai sensi dell’art. 83 del R.D. n. 2440/1923, il che consente una riduzione anche notevole delle richieste presentate dalla giustizia contabile.

Non si tratta di una questione di poco conto, dal momento che il danno recuperabile per questa via da parte delle strutture private o dei loro assicuratori si ridurrà al massimo a qualche centinaio di migliaia di euro. Interviene inoltre un diverso approccio di risk management da parte delle strutture stesse, a seconda che esse siano protette da una polizza o ritengano in proprio il rischio (in tutto o in parte).

Accade infatti che le aziende sanitarie in auto-ritenzione siano comunque portate a recuperare il massimo possibile attraverso l’azione di rivalsa loro consentita, mentre l’atteggiamento delle compagnie di assicurazione può variare, in base alle diverse opportunità che si presentano (è possibile che lo stesso assicuratore sia già impegnato nella copertura del professionista, ad esempio, per cui finirebbe col rivalersi nei propri confronti...).

Gli assicuratori segnalano separatamente i dati relativi a tali coperture e la quota di premio relativa alle polizze “complete”, qualora scorporabile. Nel 2019, sono state denunciate all’incirca 80.000 polizze e 13 milioni di premi.

Siamo comunque abbastanza lontani dalla saturazione del mercato, poiché gli ultimi dati forniti dal Ministero della Salute parlano di circa mezzo milione di professionisti sanitari che esercitano nel nostro paese (250,000 medici ed altrettanti non medici).

La maggior parte è dipendente e dovrebbe aver contratto questo tipo di polizza, ma c’è anche da dire che esistono convenzioni stipulate dai brokers sui mercati esteri ed è possibile che – per tale ragione - molti rischi sfuggano al controllo dell’Ivass.

I nostri Prodotti

-

RC Professionale

RC Professionale

-

Polizza Donazione

Polizza Donazione

-

RC Medica

RC Medica

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}

.jpg){kind=link}